La idea de esta guía surge con un propósito claro: ofrecer a los equipos de cumplimiento normativo y legal, CTOs de fintech, responsables de riesgo y directivos del sector financiero una visión práctica sobre las medidas de prevención del blanqueo de capitales (AML, por sus siglas en inglés).

El enfoque se centra especialmente en el uso de listas —de sanciones, personas políticamente expuestas (PEP), Naciones Unidas, OFAC y listas nacionales— y en su integración dentro de procesos modernos de KYC y verificación de identidad digital. Aunque el contenido tiene una perspectiva global, hemos puesto especial atención en España e Iberoamérica, regiones donde contamos con una sólida experiencia y trayectoria.

Con la Guía Definitiva AML 2025 aprenderás a diseñar e implementar procesos de screening eficientes, capaces de reducir tanto el riesgo legal como el operativo sin afectar la conversión en los procesos de onboarding digital remoto.

Un solo resultado positivo en una lista de sanciones o una coincidencia con una PEP puede desencadenar consecuencias inmediatas: bloqueo de transacciones, obligación de reporte a las autoridades competentes, investigaciones internas y, en última instancia, un daño reputacional significativo. Por eso, conocer el origen, alcance y limitaciones de cada lista resulta esencial para tomar decisiones informadas: no todas tienen el mismo peso legal, ni se actualizan con la misma frecuencia, ni proporcionan el mismo nivel de detalle.

Qué es AML y por qué importa

AML (Anti-Money Laundering), o prevención del blanqueo de capitales, agrupa el conjunto de leyes, políticas, regulaciones y tecnologías orientadas a evitar que el sistema financiero sea utilizado para ocultar fondos de origen ilícito o financiar el terrorismo.

Su objetivo es garantizar que ninguna entidad —sea un banco, una fintech, una aseguradora, una casa de apuestas o una plataforma digital— sirva de canal para operaciones que comprometan la integridad del sistema económico o su reputación.

El cumplimiento en materia de AML va mucho más allá de la simple comprobación de listas. Requiere un enfoque integral apoyado en tres pilares fundamentales:

- Identificación y conocimiento del cliente (Know Your Customer): el primer paso consiste en conocer la identidad real del cliente y verificarla desde el primer contacto, especialmente en los procesos de onboarding digital. Además de contrastar su presencia en listas AML, se valida su identidad mediante documentos oficiales y biometría, garantizando que quien realiza la operación es efectivamente quien dice ser.

- Monitorización y análisis de operaciones: este pilar se centra en detectar patrones inusuales o incoherentes con el comportamiento esperado del cliente. La clave está en el screening continuo, que permite revisar periódicamente las listas de sanciones y PEPs, y analizar las transacciones en busca de señales de riesgo.

Las soluciones más avanzadas combinan análisis automatizado y modelos de riesgo adaptativos para anticipar posibles irregularidades. - Comunicación y reporte: ante cualquier indicio de actividad sospechosa, las entidades tienen la obligación de reportar la información a las autoridades competentes. Esta comunicación oportuna es vital para cortar la cadena del blanqueo y mantener la transparencia en todo el ecosistema financiero.

Estos tres pilares conforman el ciclo KYC–AML–Reporting, en el que la verificación de identidad digital ha adquirido un protagonismo decisivo. La automatización permite agilizar los procesos de alta, reducir la fricción con el usuario y mantener, al mismo tiempo, controles sólidos y auditables que refuerzan el cumplimiento normativo y la seguridad operativa.

AML en España e Iberoamérica

En España, el marco se basa en la Ley 10/2010 y su reglamento, con supervisión de SEPBLAC. En Iberoamérica, cada país cuenta con su unidad de inteligencia financiera (UIF/UIAF/UAF) bajo los estándares del GAFILAT. Aunque las estructuras difieren, todos comparten un objetivo común: armonizar sus marcos con las recomendaciones del FATF/GAFI para evitar brechas regionales en la lucha contra el lavado de dinero.

El desafío radica en la fragmentación de fuentes y la diversidad de listas. Por eso, disponer de una solución que centralice las referencias, como la que ofrecemos en Mobbeel, es esencial para asegurar la coherencia en los procesos de screening y cumplimiento, independientemente del país o del sector donde operes.

![]()

La clave de un programa AML eficiente está en la consolidación y actualización continua de estas fuentes, idealmente mediante herramientas automáticas que integren APIs de las listas oficiales y apliquen técnicas minimicen los falsos positivos sin comprometer cobertura.

Mapa de listas AML: tipos y diferencias

El cumplimiento AML depende en gran medida de un concepto sencillo pero esencial: saber contra qué listas comparar la identidad de una persona o empresa. Estas listas contienen información sobre individuos, empresas o entidades implicadas en actividades ilícitas o con vínculos políticos relevantes que implican riesgo de corrupción, sanción o financiación del terrorismo.

En la práctica, no existe una “lista universal”; cada organismo o país mantiene sus propias bases de datos, con distinto alcance, obligatoriedad y frecuencia de actualización.

En el sistema financiero, las listas de sanciones que es obligatorio consultar dependen de la jurisdicción en la que opere la entidad, el tipo de actividad financiera y el alcance geográfico de sus operaciones. En otras palabras, cada país define legalmente qué listas deben cumplirse, aunque las entidades con presencia internacional suelen aplicar un enfoque más amplio (de “cumplimiento reforzado”) para reducir riesgos legales y reputacionales. En resumen:

-

Siempre obligatoria: la lista de la ONU (por mandato internacional).

-

Además: cada entidad debe cumplir las listas nacionales del país donde está constituida o supervisada.

-

Y, en la práctica, los bancos internacionales suelen consultar ONU + UE + OFAC + Reino Unido para evitar sanciones cruzadas y proteger su reputación.

Podemos dividir las listas AML en cinco grandes categorías:

🟥 1. Listas de sanciones internacionales

Son las más críticas y vinculantes. Contienen personas, entidades y países objeto de sanciones económicas o financieras. Toda coincidencia con una de estas listas puede implicar la prohibición inmediata de operar o la obligación de congelar activos y notificar a la autoridad competente.

Estas listas son obligatorias por ley para cualquier entidad financiera o regulada que opere en dichas jurisdicciones. Además, muchos países latinoamericanos las adoptan como referencia complementaria, aunque su implementación no sea legalmente vinculante en todos los casos.

OFAC – USA

Es la lista de sanciones de los EEUU. Como parte de sus esfuerzos de aplicación, la OFAC publica una lista de personas y empresas que son propiedad o están controladas por países específicos, o que actúan en nombre o por cuenta de ellos: SDN (Specially Designated Nationals) y SSI. También incluye una lista de personas, grupos y entidades, como terroristas y narcotraficantes, designados en el marco de programas que no son específicos de ningún país. En conjunto, estas personas y empresas se denominan «ciudadanos especialmente designados» o «SDN». Sus activos están bloqueados y, por lo general, se prohíbe a los ciudadanos estadounidenses tratar con ellos.

Tiene una cobertura global y se actualiza de forma diaria o semanal.

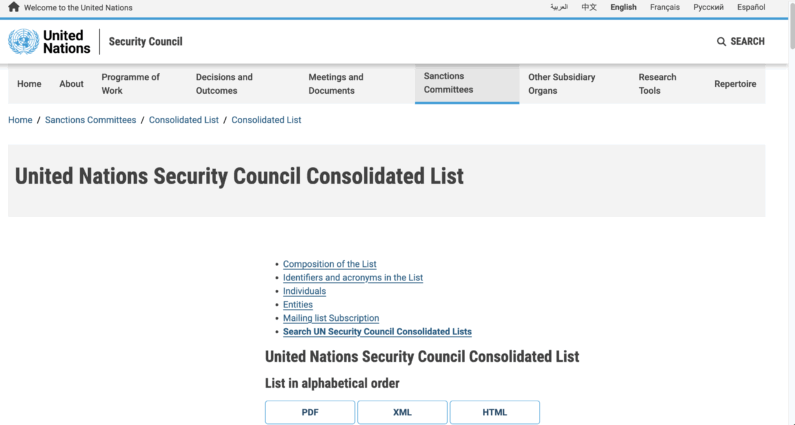

ONU

La Lista Consolidada de la ONU (Consolidated Sanctions List) incluye a todas las personas y entidades sujetas a las medidas impuestas por el Consejo de Seguridad de las Naciones Unidas. La inclusión de todos los nombres en una única Lista Consolidada tiene como objetivo facilitar la aplicación de dichas medidas, y no implica que todos los nombres estén incluidos bajo un mismo régimen ni que los criterios para su inclusión sean los mismos.

En cada caso en que el Consejo de Seguridad ha decidido imponer medidas en respuesta a una amenaza, un Comité del Consejo de Seguridad gestiona el régimen de sanciones correspondiente. Por lo tanto, cada comité de sanciones establecido por el Consejo de Seguridad de las Naciones Unidas publica los nombres de las personas y entidades incluidas en relación con dicho comité, así como información sobre las medidas específicas que se aplican a cada nombre listado.

La versión actual de la Lista Consolidada se encuentra disponible en formatos .xml, .html y .pdf. Los Estados Miembros están obligados a aplicar las medidas específicas correspondientes a cada nombre incluido, tal como se especifica en los sitios web del comité de sanciones correspondiente.

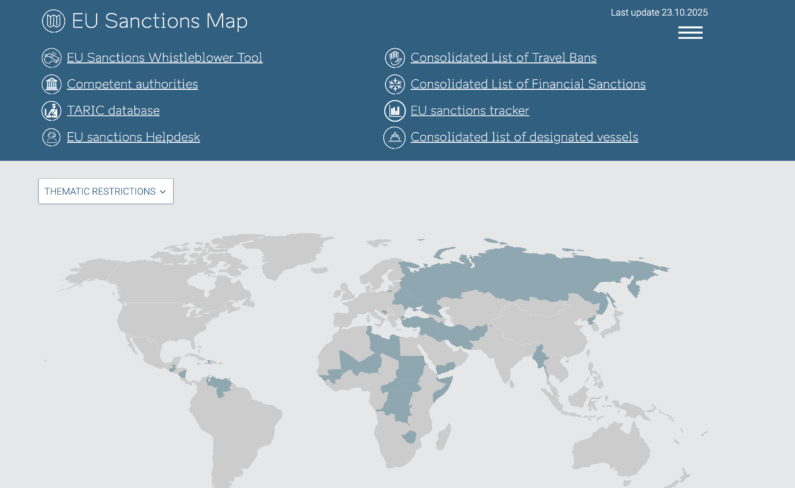

Unión Europea

El EU Sanctions Map es una plataforma oficial creada y mantenida por la Unión Europea que ofrece una visión completa, actualizada y accesible de todos los regímenes de sanciones impuestos por la UE. Su objetivo principal es facilitar la comprensión y aplicación uniforme de las medidas restrictivas dentro de los Estados miembros y entre los operadores económicos. Funciones principales:

-

Visualización geográfica: Muestra en un mapa interactivo los países, entidades y personas sujetas a sanciones de la UE.

-

Búsqueda avanzada: Permite consultar por país, tipo de medida (como embargos de armas, restricciones financieras o prohibiciones de viaje) y base legal.

-

Acceso directo a documentos oficiales: Incluye vínculos a los reglamentos del Consejo de la UE y decisiones que establecen o modifican los regímenes de sanciones.

-

Actualización continua: Se actualiza cada vez que el Consejo adopta nuevas medidas o modifica las existentes.

El EU Sanctions Map busca aumentar la transparencia sobre las sanciones de la UE y ayudar a empresas, instituciones financieras y autoridades nacionales a cumplir con las normativas.

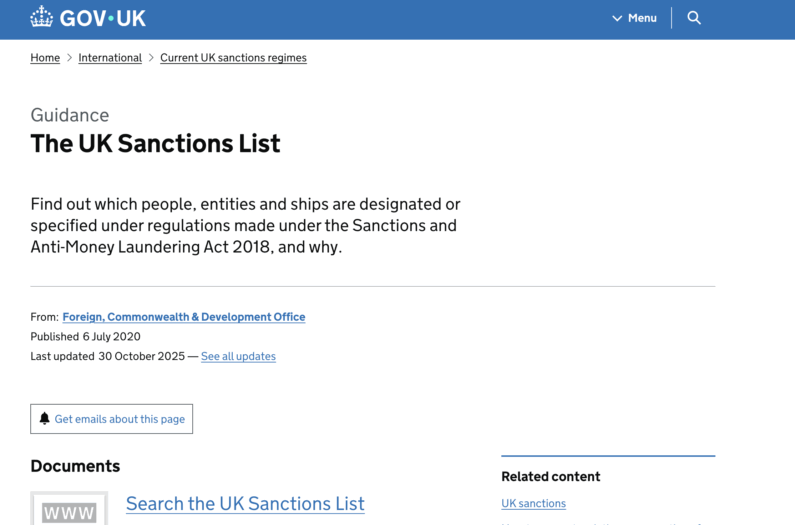

Reino Unido

El «Financial Sanctions Targets: List of All Asset Freeze Targets» es una lista oficial del gobierno del Reino Unido (UK) que contiene todas las personas, entidades y organismos sujetos a congelación de activos bajo los regímenes de sanciones financieras británicos.

Cada registro incluye información clave como:

-

Nombre completo de la persona o entidad sancionada.

-

Alias o nombres alternativos.

-

Motivo de la sanción (por ejemplo, terrorismo, violación de derechos humanos, agresión militar, etc.).

-

Tipo de medida aplicada, principalmente la congelación de activos.

-

Base legal: reglamentos o leyes del Reino Unido que respaldan la sanción.

-

Fecha de inclusión y actualizaciones.

La lista es gestionada por la Office of Financial Sanctions Implementation (OFSI), que forma parte del HM Treasury (Ministerio de Hacienda del Reino Unido). La OFSI supervisa la correcta aplicación de las sanciones financieras y puede imponer multas en caso de incumplimiento.

La lista se actualiza regularmente cada vez que el Reino Unido impone, modifica o levanta sanciones. Está disponible en formatos descargables (.csv, .xml, .html, .pdf) para facilitar su uso en sistemas de cumplimiento financiero automatizado.

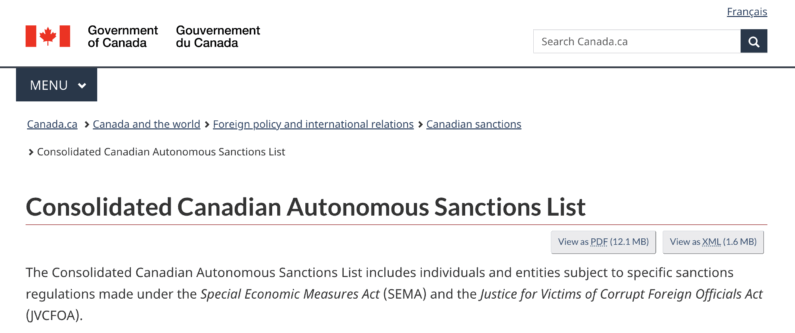

Canada

La Lista Consolidada de Sanciones Canadienses reúne a todas las personas, entidades y países sujetos a medidas restrictivas impuestas por el Gobierno de Canadá. Es gestionada por Global Affairs Canada (GAC), el ministerio responsable de política exterior, comercio y desarrollo. Entre las medidas que puede tomar el gobierno se encuentran:

-

Congelación de activos financieros y prohibición de transacciones.

-

Restricciones de viaje a personas sancionadas.

-

Embargos de armas y restricciones de exportación.

-

Limitaciones a la prestación de servicios financieros o técnicos.

La lista se actualiza cada vez que el Gobierno modifica un régimen de sanciones. Está disponible en formato descargable (.CSV y .XML) para integrarse en sistemas de cumplimiento automatizado.

Australia

Australia mantiene una Lista Consolidada de Sanciones administrada por el Department of Foreign Affairs and Trade (DFAT). Incluye a todas las personas y entidades sujetas a medidas financieras o de viaje bajo la legislación australiana.

Suiza

Suiza, aunque no pertenece a la Unión Europea, adopta y adapta la mayoría de las sanciones internacionales de la ONU y la UE a través de la Secretaría de Estado de Asuntos Económicos (SECO).

La Lista de Sanciones de SECO incluye personas, empresas y países sujetos a medidas económicas, financieras o de viaje.

🟧 2. Listas PEP (Personas Expuestas Políticamente)

Las PEP son individuos que, por ocupar cargos públicos relevantes o mantener vínculos cercanos con ellos, presentan un riesgo elevado de corrupción o soborno.

Ejemplos: ministros, jueces, alcaldes, directivos de empresas estatales o familiares directos de estos.

A diferencia de las listas de sanciones, las personas expuestas políticamente no están “prohibidas”, pero requieren monitorización reforzada. Las fuentes oficiales suelen ser los sitios oficiales de gobiernos nacionales, registros mercantiles, noticias y fuentes de confianza, organismos de transparencia o proveedores privados que consolidan datos públicos (herramientas AML con monitoreo).

Fuentes y referencias comunes:

-

ONU / GAFI (definición y categorías PEP): FATF Recommendations

-

España: SEPBLAC y la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo.

-

Iberoamérica:

-

México: UIF México

-

Colombia: UIAF Colombia

-

Chile: UAF Chile

-

Argentina: UIF Argentina

-

Brasil: COAF Brasil

- Perú: Prevención de Lavado de Activos

- El Salvador: UIF El Salvador

- Guatemala: SIB (Súper Intendencia de Bancos) Guatemala

- Ecuador: UAFE Ecuador

- Panamá: UAF Panamá

-

En screening, las coincidencias con PEP deben derivar en un proceso de Diligencia Debida Reforzada (EDD): verificación de origen de fondos, seguimiento periódico y aprobación por un nivel jerárquico superior.

🟨 3. Listas de terrorismo, narcotráfico y crimen organizado

Estas listas se utilizan para identificar personas, grupos o entidades implicadas o sospechosas de terrorismo, narcotráfico o crimen organizado, y su consulta es obligatoria o altamente recomendada para bancos, aseguradoras y sujetos obligados en prevención del blanqueo de capitales.

Vamos a ver algunas de las fuentes más relevantes por regiones y países:

- Unión Europea: La UE ha impuesto sanciones contra personas, grupos y entidades implicados en actos de terrorismo, en particular EIIL/Daesh, Al-Qaida, Hamás y la Yihad Islámica Palestina.

- España: Tanto la Guardia Civil como la Policía Nacional, que cooperan con Europol e Interpol en la identificación de organizaciones criminales y terroristas. Para ello, no usan bases de datos públicas, sino que se integran en INTERPOL y EUROPOL Most Wanted.

- México: Lista de Organizaciones Terroristas (Secretaría de Gobernación) y CENAPI – bases de inteligencia financiera

- Colombia: Además de las listas incluidas en la Unidad de Información y Análisis Financiero (UIAF), tenemos también la Fiscalía General de Colombia y sus bases sobre grupos armados organizados

- Brasil: El país cuenta conm su propia unidad de inteligencia financiera: COAF (Conselho de Controle de Atividades Financeiras) y sus listas de PEPs y investigados por crimen organizado

- Argentina: UIF (Unidad de Información Financiera) y el Registro Público de Personas y Entidades vinculadas a actos de Terrorismo y su Financiamiento (REPET).

🟩 4. Listas de medios adversos y fuentes abiertas

Las listas de medios adversos (o adverse media lists) son recopilaciones de información pública —principalmente noticias, investigaciones periodísticas y registros judiciales— que vinculan a personas o entidades con actividades ilícitas, riesgos reputacionales o de cumplimiento. A diferencia de las listas de sanciones oficiales, no son emitidas por gobiernos ni organismos internacionales, sino que proceden de fuentes abiertas y proveedores privados especializados, como medios de comunicación tradicionales (periódicos), blogs, artículos de páginas web o sitios especializados en cumplimiento y anti-lavado de capitales.

Aunque no son oficiales ni vinculantes, aportan contexto adicional de riesgo reputacional. Las fuentes más comunes incluyen bases de datos de prensa, registros judiciales o herramientas de inteligencia open-source (OSINT). En procesos AML, el cruce con estas listas permite anticipar riesgos antes de que se conviertan en sanciones formales.

🟦 5. Listas nacionales y regionales (España e Iberoamérica)

Cada país mantiene sus propias listas, reguladas por su unidad de inteligencia financiera (UIF). Estas listas suelen contener:

-

Personas o entidades con sanciones locales.

-

Listas PEP nacionales.

-

Personas investigadas o condenadas por delitos financieros.

En procesos de screening, estas listas nacionales deben combinarse con las internacionales para asegurar cobertura completa, especialmente en entornos multijurisdiccionales donde una persona o empresa puede figurar en una lista regional aunque no aparezca en OFAC o ONU.

Marco normativo y organismos relevantes

El cumplimiento AML no se sostiene solo en tecnología: depende de un entramado normativo complejo que evoluciona constantemente para responder a nuevos riesgos financieros, tecnológicos y geopolíticos. Entender qué organismos dictan las normas, cómo se articulan entre sí y qué implicaciones tienen en cada jurisdicción es esencial para diseñar un sistema de cumplimiento coherente.

🌐 1. Marco internacional: FATF / GAFI

El Grupo de Acción Financiera Internacional (FATF / GAFI) es el órgano central de referencia global. Fundado en 1989 por el G7, su misión es establecer estándares internacionales para combatir el blanqueo de capitales, la financiación del terrorismo y la proliferación de armas de destrucción masiva.

Su documento clave, las “40 Recomendaciones del GAFI”, constituye la base de todos los marcos AML modernos. Cada país miembro (o asociado regional) adapta esas recomendaciones a su legislación interna. El cumplimiento se evalúa periódicamente mediante un mutual evaluation, que determina el grado de implementación efectiva. Los países con deficiencias graves pueden ser incluidos en las llamadas listas grises o negras del GAFI, lo que impacta directamente en su reputación financiera y su capacidad de operar globalmente.

🇪🇺 2. Unión Europea

En Europa, el marco AML se articula a través de las Directivas contra el Blanqueo de Capitales (AMLD).

Las más relevantes:

-

4ª Directiva (AMLD4 – 2015/849): introdujo la obligación de realizar diligencia debida (CDD) y de identificar PEP nacionales e internacionales.

-

5ª Directiva (AMLD5 – 2018/843): amplió las obligaciones a proveedores de servicios de criptomonedas y reforzó la transparencia de los registros de titularidad real (beneficial ownership).

-

6ª Directiva (AMLD6 – 2018/1673): definió de forma uniforme los delitos de blanqueo y las responsabilidades penales corporativas.

🇪🇸 3. España: SEPBLAC y normativa local

En España, la autoridad central en materia de prevención del blanqueo es el Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias (SEPBLAC).

Su actuación se enmarca en la Ley 10/2010 y su Reglamento (Real Decreto 304/2014), que incorporan las directivas europeas y adaptan las recomendaciones del GAFI al contexto nacional.

Principales obligaciones para sujetos obligados:

- Identificación formal y verificación documental (KYC).

- Evaluación del riesgo y diligencia debida reforzada en clientes y operaciones.

- Designación de un representante ante el SEPBLAC.

- Conservación de documentación durante 10 años.

- Comunicación de operaciones sospechosas (ROS).

- Formación periódica y auditoría interna.

El SEPBLAC mantiene coordinación con el Banco de España, la CNMV y la Dirección General de Seguros y Fondos de Pensiones, dependiendo del sector.

Toda empresa con operaciones financieras o gestión de fondos en España debe implementar políticas AML integradas en sus sistemas de verificación de identidad, onboarding y monitoreo de transacciones.

🌎 4. Iberoamérica: panorama regional

En Iberoamérica, el GAFILAT (Grupo de Acción Financiera de Latinoamérica) actúa como organismo regional adscrito al FATF, promoviendo la armonización legislativa y las evaluaciones mutuas en la región.

Luego, cada país iberoamericano cuenta con una Unidad de Inteligencia Financiera (UIF) responsable de aplicar las normas del GAFILAT. Aunque los niveles de madurez difieren, todos siguen la estructura de las 40 Recomendaciones y exigen procesos formales de KYC, monitoreo y reporte.

🏛️ 5. Coordinación global

Además de los organismos mencionados, existen múltiples foros y entidades que refuerzan la cooperación:

-

Egmont Group: red internacional que conecta más de 160 UIFs para intercambio seguro de información.

-

IMF / World Bank: asistencia técnica y programas de evaluación AML/CFT.

-

Interpol / Europol: inteligencia y soporte en investigaciones transfronterizas.

La cooperación multilateral entre estas entidades es la base que permite que las listas de sanciones y PEP se mantengan actualizadas y coherentes en todo el mundo.

Screening y monitorización continua

El screening AML es el corazón operativo de cualquier programa de prevención de blanqueo de capitales. Es el proceso mediante el cual se comparan los datos de clientes, proveedores o transacciones contra listas de sanciones, PEP y otras fuentes de riesgo de forma periódica.

Un sistema de screening moderno debe equilibrar precisión, cobertura y velocidad. Detectar coincidencias reales sin inundar los equipos de cumplimiento con falsos positivos es el reto permanente.

Uno de los mayores retos del screening AML son los falsos positivos: coincidencias que parecen relevantes pero no lo son. En grandes entidades financieras, hasta el 95% de las alertas iniciales pueden ser falsos positivos.

Para reducir esa carga provocada por los falsos positivos, sin perder cobertura, hay que combinar tecnología con buenas prácticas:

- Segmentación inteligente de clientes: aplicar niveles de control distintos según el riesgo (país, actividad, volumen de operaciones).

- Uso de identificadores adicionales: añadir fecha de nacimiento, país o documento reduce drásticamente coincidencias erróneas.

- Machine Learning y reglas dinámicas: entrenar modelos con históricos de alertas para ajustar automáticamente los umbrales.

El resultado final debe integrarse con el motor de screening.

Integración de KYC y verificación de identidad digital en la estrategia AML

La relación entre KYC (Know Your Customer) y AML (Anti-Money Laundering) es inseparable. No hay política AML efectiva sin un proceso de identificación confiable. En la práctica, la verificación de identidad digital se ha convertido en el primer filtro para prevenir el blanqueo, la financiación del terrorismo y el fraude.

El éxito de un programa AML depende, cada vez más, de cómo se diseñe y ejecute el onboarding digital.

El proceso KYC ha pasado de ser manual, lento y dependiente del papel a convertirse en un sistema digital automatizado capaz de verificar identidades en segundos. Gracias a tecnologías como OCR, biometría facial y detección de vida, las empresas pueden validar documentos, confirmar la autenticidad de los usuarios y realizar consultas automáticas en listas AML (sanciones, PEP, Interpol, ONU, etc.) de forma remota y segura. Este cambio no solo reduce errores y falsos positivos, sino que también ofrece una trazabilidad total y una experiencia de usuario ágil.

La integración entre KYC y AML en una arquitectura unificada permite a las organizaciones evolucionar hacia un modelo predictivo de gestión del riesgo. Con módulos interconectados para verificación de identidad, scoring de riesgo, screening y auditoría, las entidades financieras pueden detectar amenazas desde el onboarding, mantener actualizados los perfiles de riesgo y optimizar sus recursos. Esta estrategia, conocida como “AML-First Onboarding”, acelera el cumplimiento normativo, reduce costes operativos y mejora la reputación corporativa al garantizar procesos seguros, escalables y auditables en tiempo real.

Mobbeel, tu partner para cumplir con KYC y AML

El AML ha dejado de ser una obligación regulatoria para convertirse en una ventaja competitiva.

Las organizaciones que adopten tecnologías de identidad digital, automatización e inteligencia artificial no solo cumplirán la norma: liderarán el mercado en confianza, eficiencia y reputación.

El futuro del cumplimiento no está en controlar el pasado, sino en anticipar el riesgo y prevenirlo desde la identidad, y Mobbeel se ha posicionado en el mercado con un socio de confianza para ayudarte en todos estos procesos.

¿Quieres validar la identidad de tus clientes en un proceso de registro con total garantías y poder chequear el entramado de listas AML existente en la actualidad? No lo dudes. Escríbenos y estaremos encantados de ayudarte con el cumplimiento de las distintas normativas gracias a nuestra tecnología.

Escríbenos si quieres tener un proceso KYC y AML robusto.

Soy Ingeniero Informático y amante del Marketing, Comunicación e Internacionalización de empresas, tareas que desarrollo como CMO de Mobbeel. Soy muchas cosas, algunas buenas, muchas malas… perfectamente imperfecto.

Whitepaper

Identidad digital en la Universidad de Murcia

El inicio de cualquier relación entre una universidad y sus usuarios, ya sean estudiantes, personal o colaboradores, exige una verificación precisa y segura para garantizar la protección de los datos y la integridad de los sistemas.