El desarrollo de la humanidad ha llevado consigo una evolución constante en todos los aspectos de nuestra vida, desde la forma en la que nos comunicamos y trabajamos hasta la manera en la que intercambiamos valor.

Los métodos de pago también han evolucionado con el paso del tiempo. Desde el trueque y las monedas acuñadas hasta la aparición del dinero digital, la tecnología ha transformado progresivamente la forma en la que entendemos las transacciones financieras.

Bitcoin supuso el punto de partida para la expansión del mercado de activos digitales. Lo que comenzó como un modelo alternativo de intercambio digital ha evolucionado hacia un entorno formado por exchanges, stablecoins, plataformas descentralizadas y nuevos servicios financieros digitales.

Pero el crecimiento de las criptomonedas también ha puesto sobre la mesa problemas relacionados con anonimato, fraude y supervisión regulatoria que hace apenas unos años apenas existían dentro del sector.

A medida que el mercado ha ido creciendo, también lo han hecho las exigencias sobre exchanges y plataformas digitales en materia de verificación de identidad, trazabilidad de operaciones y prevención del blanqueo de capitales.

Cómo está cambiando el compliance dentro de las criptomonedas

La regulación europea sobre criptoactivos está obligando a proveedores de este tipo de servicios a replantear la forma en la que gestionan la identidad y el control de movimientos.

Procesos que hasta hace poco podían resolverse con controles mínimos ahora requieren sistemas capaces de verificar identidades, detectar operaciones sospechosas y analizar el riesgo asociado a transacciones internacionales.

Cómo cambia MiCA los procesos KYC en exchanges

La llegada del Reglamento MiCA cambia por completo el nivel de exigencia regulatoria dentro del mundo crypto europeo.

A partir del 1 de julio de 2026, ningún CASP (Crypto-Asset Service Provider) podrá operar en España sin licencia MiCA. Esto afecta directamente a exchanges, custodios y proveedores de servicios relacionados con criptoactivos que operen dentro de la Unión Europea.

Además de requisitos relacionados con gobierno corporativo o transparencia, MiCA obliga a reforzar los procesos KYC y AML desde el propio onboarding de usuarios.

Esto implica:

- Verificación de identidad

- Controles sobre listas de sanciones y PEPs

- Trazabilidad de operaciones

- Monitorización continua del riesgo

Para muchas plataformas crypto, el principal problema no será únicamente cumplir la normativa, sino hacerlo sin ralentizar la experiencia de usuario ni aumentar fricción durante el registro.

Cómo afecta la Travel Rule a exchanges y wallets autoalojadas

Uno de los principales cambios introducidos por la Travel Rule tiene que ver con el control sobre las operaciones y la supervisión de wallets no custodiadas.

El Reglamento UE 2023/1113, conocido como Travel Rule, obliga a que toda transferencia de criptoactivos incluya información identificativa tanto del ordenante como del beneficiario, de forma similar a lo que ocurre en las transferencias bancarias tradicionales.

Esto afecta a operaciones internacionales y movimientos entre exchanges y wallets autoalojadas.

El exchange que envía los fondos debe garantizar que la transferencia incorpora información verificable del usuario, mientras que el proveedor receptor debe ser capaz de detectar operaciones con datos incompletos y decidir si ejecuta, suspende o rechaza la transacción.

Además, el artículo 16 establece que, cuando un usuario envía criptoactivos desde una billetera fría hacia un exchange y la operación supera los 1.000 euros, la plataforma debe:

- Obtener información de esa wallet

- Conservar dichos datos

- Verificar que realmente pertenece al usuario

- Evaluar si existe riesgo asociado a esa dirección

AMLA, AMLR2027 y el fin de las operaciones anónimas en criptoactivos

El nuevo Reglamento AMLR 2027 incluye expresamente a los proveedores de servicios de criptoactivos como entidades obligadas dentro del marco europeo de prevención del blanqueo de capitales. Esto supone un nuevo endurecimiento regulatorio para el sector.

En paralelo, la creación de la AMLA (Anti-Money Laundering Authority) marca otro de los grandes cambios dentro del ecosistema financiero europeo. Esta nueva autoridad supervisará determinados proveedores de servicios con actividad transfronteriza y perfiles de riesgo elevados, incorporando, además, como tarea la la coordinación entre organismos nacionales y autoridades europeas.

Este hecho aumenta la presión sobre exchanges y plataformas digitales para demostrar que son capaces de identificar correctamente a sus usuarios, detectar operaciones sospechosas, supervisar movimientos de fondos y facilitar acceso a información relacionada con cuentas y transacciones cuando sea requerido por las autoridades competentes.

Además, el nuevo marco PBC/FT endurece todavía más las exigencias relacionadas con wallets anónimas y control de fondos. El objetivo es reducir progresivamente la opacidad asociada a determinadas operaciones y reforzar la supervisión sobre movimientos de activos digitales dentro de la Unión Europea.

Verificar identidades ya no es suficiente

Uno de los grandes cambios que introduce el nuevo marco AML europeo es que la verificación de identidad ya no es un paso aislado dentro del onboarding digital.

Hasta hace relativamente poco, muchos exchanges centraban gran parte de sus controles en comprobar un documento de identidad antes de permitir el acceso a la plataforma. Pero el problema ya no está únicamente ahí.

La presión regulatoria empieza a desplazarse hacia aspectos mucho más relacionados con el comportamiento del usuario como pueden ser operaciones que no encajan con su perfil habitual, movimientos vinculados a jurisdicciones de riesgo, cambios bruscos en el volumen transaccional o wallets que presentan señales sospechosas.

Se endurecen, por tanto, las obligaciones relacionadas con diligencia debida y seguimiento continuo de la relación con el cliente.

La evolución del fraude digital

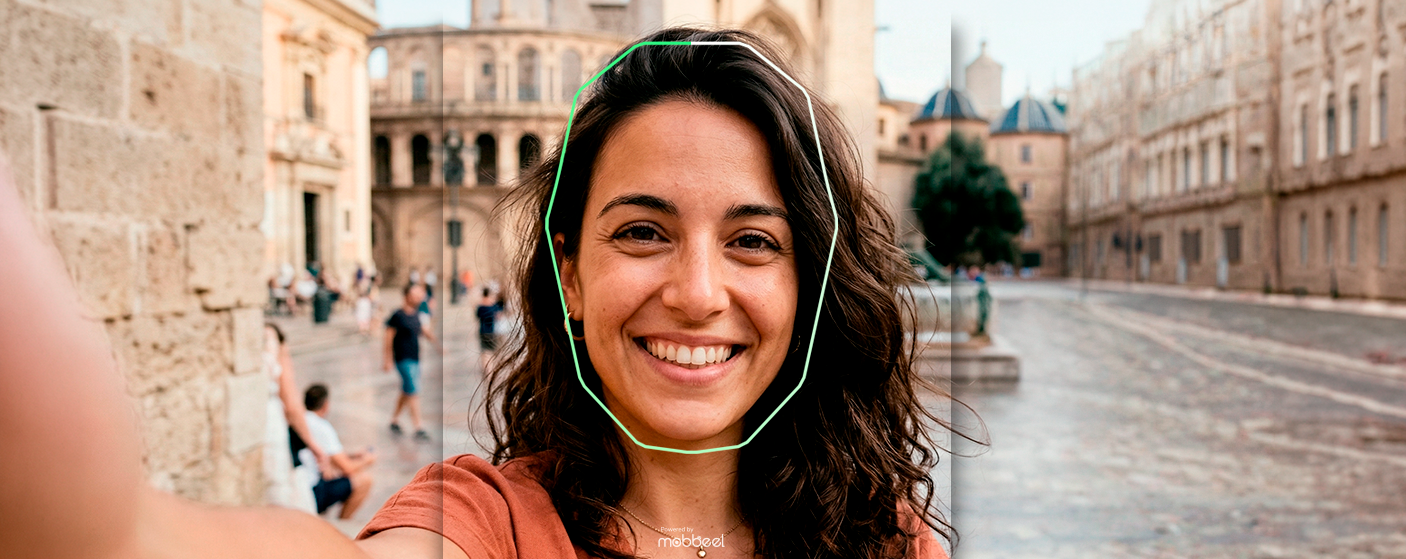

Los ataques basados en deepfakes, identidades sintéticas mediante inteligencia artificial son cada vez más sofisticados.

La incorporación de biometría y prueba de vida es necesario para ser capaz de comprobar que detrás del registro existe realmente una persona genuina y no una identidad manipulada o generada artificialmente.

La EBA y el nuevo encaje regulatorio de las stablecoins

La llegada de MiCA no ha terminado de aclarar del todo cómo deben encajar determinadas operativas con stablecoins en Europa.

De hecho, una de las situaciones que más dudas está generando dentro del sector tiene que ver precisamente con los servicios de pago.

La Autoridad Bancaria Europea (EBA) considera que algunas operaciones realizadas con stablecoins deben tratarse como servicios de pago tradicionales y, por tanto, quedar también bajo PSD y la normativa de dinero electrónico. Esto ha obligado a muchas plataformas a acelerar solicitudes adicionales para poder seguir operando determinadas funcionalidades dentro de la Unión Europea.

El problema es que muchas entidades pensaban que la licencia MiCA sería suficiente.

La situación ha llegado a generar bastante tensión, ya que la EBA fijó inicialmente marzo de 2026 como límite para seguir ofreciendo este tipo de servicios sin autorización adicional. Finalmente, la autoridad ha terminado ampliando parcialmente el plazo transitorio para aquellas plataformas que ya hubiesen iniciado su solicitud.

Más allá del calendario, lo interesante es el mensaje de fondo. Europa está dejando cada vez menos espacio para que este tipo de plataformas operen fuera de las reglas del sistema financiero.

DORA y la presión sobre la seguridad en el sector

Durante mucho tiempo, gran parte de las plataformas de activos digitales creció priorizando velocidad, escalabilidad y lanzamiento de producto. La parte relacionada con la seguridad tecnológica o la continuidad operativa no tenía el peso que empieza a tener ahora.

Con DORA (Digital Operational Resilience Act), exchanges y criptoactivos tendrán que prestar mucha más atención a aspectos relacionados con ciberseguridad, gestión de incidentes o resiliencia operativa dentro de la Unión Europea.

Además, ya no solo importa la seguridad de la propia plataforma. También empieza a ser clave el control sobre proveedores externos, infraestructuras críticas y servicios tecnológicos de terceros utilizados durante la operativa diaria.

Todo esto coincide además con la adaptación progresiva a MiCA y el nuevo proceso de autorización para CASPs dentro de la Unión Europea

Cada vez resulta más difícil separar compliance (KYC/AML), ciberseguridad y resiliencia tecnológica dentro de los servicios de criptoactivos actuales.

![]() «La mayoría de estas exchanges tienen procedimientos de verificación de identidad manuales, lentos y rudimentarios: se solicita a los usuarios una fotografía del documento de identidad o pasaporte, una fotografía del individuo sujetando su documento de identidad al mismo tiempo que sujeta con la otra mano un papel en el que tenga escrita la fecha del día, su nombre e incluso que tiene intención de comprar divisas en esa plataforma.»

«La mayoría de estas exchanges tienen procedimientos de verificación de identidad manuales, lentos y rudimentarios: se solicita a los usuarios una fotografía del documento de identidad o pasaporte, una fotografía del individuo sujetando su documento de identidad al mismo tiempo que sujeta con la otra mano un papel en el que tenga escrita la fecha del día, su nombre e incluso que tiene intención de comprar divisas en esa plataforma.»

Preguntas frecuentes sobre regulación crypto

¿Europa está regulando las criptomonedas igual que los bancos?

Cada vez más. Regulaciones como MiCA, AMLR o DORA están acercando a la industria de las criptomonedas a modelos de supervisión similares a los del sector financiero tradicional.

¿Qué regulaciones afectan actualmente al sector crypto en Europa?

MiCA, AMLR 2027, Travel Rule y DORA son algunas de las principales normativas que están redefiniendo compliance, onboarding digital y prevención del fraude dentro del sector crypto europeo.

¿Por qué los exchanges ahora ponen más controles para abrir una cuenta?

Las nuevas regulaciones europeas y el aumento del fraude digital están obligando a muchas plataformas crypto a reforzar sus procesos de verificación de identidad y control sobre las operaciones desde el propio onboarding.

Contáctanos si estás buscando una solución KYC para criptomonedas

Soy Ingeniero Informático y amante del Marketing, Comunicación e Internacionalización de empresas, tareas que desarrollo como CMO de Mobbeel. Soy muchas cosas, algunas buenas, muchas malas… perfectamente imperfecto.